2011年价格鉴证理论与实务之土地使用权鉴证方法3

2011年价格鉴证理论与实务之土地使用权鉴证方法3

(三)熟悉:基准地价修正法和路线价法的应用 #

基准地价修正法

#

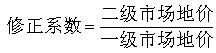

基准地价修正法是利用政府制定颁布的基准地价作为比较案例,对其各种因素进行系数修正,求得待估土地价值的一种方法。 #

从方法论看,基准地价修正法是市场法的一个特例。 #

参照物不是二级市场上已经成交的,且与标的相似或相同的土地;而是标的所处区域内,一级市场上政府制定的区域平均地价。因此,需要调整的因素是整体与个别的差异,以及一级市场与二级市场价格差异。 #

利用类比推算法确定,已经进入二级市场且已经成交的土地在二级市场价格与一级市场价格的比值

#

路线价法 #

路线价法是利用路线价,在配合深度百分率和其他修正率表,用数学方法求算出邻接该街道的其他各宗土地价格的一种方法。 #

对面临特定街道且可及性相等的城镇土地,设定标准深度,求取自在该深度上数宗土地的平均担架并附设在该街道上,此单价称为路线价。 #

标准深度以区段内各宗土地的深度重数为准

#

四、土地使用权价格鉴证的收益法

#

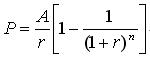

(一)熟悉:收益法的基本含义和公式

基本含义:通过预测土地未来产生的预期收益,以一定的还原利率将预期收益折算为现值之和,从而确定土地使用权价格的方法。 #

理论依据:地租理论和生产要素分配理论 #

基本公式:

#

#

P——土地使用权的价格

#

A——土地净收益

r——还原率 #

n——土地收益年限

(二)掌握:土地收益额、土地资本化率(还原率)、土地收益年限的测算方法

#

土地收益额测算方法 #

土地收益通过土地的具体使用,以房地合一的形式获得。求取土地纯收益的步骤:

1、计算总收入,在房地合一的状态下,最有效使用可获得的总收入

#

2、求取总费用,包括:房地产税金、维修费、管理费、保险法、租金损失准备金

3、求取总收益,总收入—总费用 #

4、确定房屋纯收益,利用房屋现值和还原利率计算 #

5、求取土地纯收益=总收益-房屋纯收益 #

京公网安备 11010802021846号

京公网安备 11010802021846号