2011造价工程师考试理论法规真题及答案(4)

【来源:互联网 2012-07-30 作者:第一考试网】

A.不予计算和评价 B.采用一定方法使其转化为可直接计量的成本 C.将其作为可直接计量成本的风险看待 D.将其按可直接计量成本的1.5~2倍计算 【答案】B 【解题思路】在工程寿命周期成本中,环境成本和社会成本都是

A.不予计算和评价

B.采用一定方法使其转化为可直接计量的成本

C.将其作为可直接计量成本的风险看待

D.将其按可直接计量成本的1.5~2倍计算

【答案】B

【解题思路】在工程寿命周期成本中,环境成本和社会成本都是隐性成本,它们不直接表现为量化成本,而必须借助于其他方法转化为可直接计量的成本,这就使得它们比经济成本更难以计量。但在工程建设及运行的全过程中,这类成本始终是发生的。

23.项目资本金是指()。

A.项目建设单位的直接资金

B.项目总投资中的固定资产投资部分

C.项目总投资中由投资者认缴的出资额

D.项目开工时,已经到位的资金

【答案】C

【解题思路】所谓投资项目资本金,是指在投资项目总投资中,由投资者认缴的出资额,对投资项目来说属于非债务性资金,项目法人不承担这部分资金的任何利息和债务。投资者可按其出资的比例依法享有所有者权益,也可转让其出资,但不得以任何方式抽回。

24.在融资成本中,属于资金使用成本的是()。

A.发行了手续费

B.担保费

C.资信评估费

D.债券利息

【答案】D

【解题思路】资金使用成本又称为资金占用费,是指占用资金而支付的费用,它主要包括支付给股东的各种股息和红利、向债权人支付的贷款利息以及支付给其他债权人的各种利息费用等。

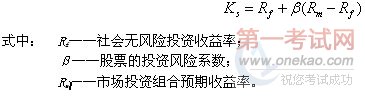

25.某公司发行普通股股票融资,社会无风险投资收益率为8%,市场投资组合预期收益率为15%,该公司股票的投资风险系数为1.2,采用资本资产定价模型确定,发行该股票的成本率为()。

A.16.4%

B.18.0%

C.23.0%

D.24.6%

【答案】A

【解题思路】资本资产定价模型法。这是一种根据投资者对股票的期望收益来确定资金成本的方法。在这种前提下,普通股成本的计算公式为:

8%+(15%-8%)×1.2=16.4%

26.某公司发行总面额400万元的5年期债券,发行价格为500万元,票面利率为8%,发行费率为5%,公司所得税率为25%,发行该债券的成本率是()。

A.5.05%

B.6.32%

C.6.40%

D.10.00%

【答案】A

【解题思路】债券成本率可以按下列公式计算:

将已知数据代入,答案为5.05%

27.从资本结构管理的角度可将公司风险分为经营风险和财务风险,财务风险是指()变化带来的风险。

A.产品需求

B.产品售价

C.固定成本比重

D.债务资本比率

【答案】D

【解题思路】财务风险是指全部资本中债务资本比率的变化带来的风险。当债务资本比率较高时,投资者将负担较多的债务成本,并经受较多的负债作用所引起的收益变动的冲击,从而加大财务风险;反之,当债务资本比率较低时,财务风险就小。

28.项目融资过程中,设计和选择合适的融资结构前应完成的工作是()。

A.建立项目的信用保证结构

B.决定项目的资金估算

C.确定项目的投资结构

D.选择项目的组织结构

【答案】C

【解题思路】融资结构是项目融资的核心部分。一旦项目的投资者在确定投资结构问题上达成一致意见之后,接下来的重要工作就是要设计和选择合适的融资结构以实现投资者在融资方面的目标要求。

温馨提示:由于各方面情况的不断调整与变化,第一考试网(www.onekao.net)所提供的2011造价工程师考试理论法规真题及答案(4)的考试信息仅供参考,请考生以权威部门公布的正式信息为准。

相关链接

- 07-302011年造价工程师考试计价与控

- 11-012010年造价工程师考试《技术与

- 07-302011年造价工程师案例分析真题

- 11-012010年造价工程师考试《技术与

- 11-012010年造价工程师考试《技术与

- 10-302010年造价工程师《基础理论与

- 10-262012年造价工程师考试《计价控

- 10-302010年造价工程师《基础理论与

- 11-012010年造价工程师考试《技术与

- 10-302010年造价工程师《案例分析》

上一篇文章:上一篇:2011年造价工程师考试计价与控制真题及答案

下一篇文章:下一篇:2011年造价工程师考试土建工程真题及答案

版权声明:如果本考试网站所转载的“2011造价工程师考试理论法规真题及答案(4)”不慎侵犯了您的权益,请与我们联系ziyu320@qq.com,我们将会及时处理。如转载本站内容,请注明出处。