2011��ע����ʦ���Ի��֪ʶ�㣺�ǻ������ʲ�����(2)

2011��ע�����ʦ���Ի��֪ʶ�㣺�ǻ������ʲ�����(2) #

��������������ʼ�ֵģʽ�·ǻ������ʲ������Ĵ���

#

����һ�������ʲ��ɱ���ȷ��

#

����1.���漰���� #

���������ʲ��ijɱ��������ʲ��Ĺ��ʼ�ֵ��Ӧ֧�������˰�ѣ�ע���½̲IJ�����ֵ˰����˰����ͬ�� #

���������ʲ��Ĺ��ʼ�ֵ���������ֵ֮��IJ����뵱�����档���������Ǵ��������������ָ��Ӫҵ�����롢��Ӫҵ��ɱ��ȿ�Ŀ�����������ǹ̶��ʲ�������������ָӪҵ����֧�����������ǽ����ʲ�������������ָͶ�����档 #

����2.�漰���� #

������1��֧�����۵�

#

���������ʲ��ijɱ��������ʲ��Ĺ��ʼ�ֵ��֧���IJ��ۣ�Ӧ֧�������˰�� #

���������ʲ��ɱ��뻻���ʲ������ֵ��֧���IJ��ۡ�Ӧ֧�������˰��֮�͵IJ�Ӧ�����뵱�����档

������2���յ����۵�

���������ʲ��ijɱ��������ʲ��Ĺ��ʼ�ֵ���յ��IJ��ۣ�Ӧ֧�������˰�� #

���������ʲ��ɱ����յ��IJ���֮���뻻���ʲ������ֵ��Ӧ֧�������˰��֮�͵IJ�Ӧ�����뵱�����档

����������ƴ��� #

����1.�����ʲ�Ϊ����ģ�Ӧ����Ϊ���۴��������ݡ���ҵ������14��——���롷���乫�ʼ�ֵȷ�����룬ͬʱ��ת��Ӧ�ijɱ��� #

�����裺�̶��ʲ��ȣ������ʲ������˼�ֵ��

��������Ӧ��˰��——Ӧ����ֵ˰������˰�

#

��������������Ӫҵ������ #

������������Ӧ��˰��——Ӧ����ֵ˰������˰�

#

����ͬʱ����ת�ɱ���

�����裺��Ӫҵ��ɱ�

�����������������Ʒ��

������ע�⡿�漰���۵ģ��������д��ȣ���ͬ�����ǣ�2010��̲ĵ�˼·�ǣ�֧������ȡ�����д���Ϊ�������֣�һ�Dz���˰���ʼ�ֵ�IJ���Ϊ“����”��������ֵ˰�IJ�������̲ĵ�˼·�ǽ�����ֵ˰�Ĵ����������ǡ�����֧������Ӱ��ǻ������ʲ���������ش��������̲���14��5��14��6�� #

����2.�����ʲ�Ϊ�̶��ʲ��������ʲ���——�����ʲ����ʼ�ֵ�ͻ����ʲ������ֵ�IJ�����Ӫҵ�������Ӫҵ��֧����

������1����Ϊ�̶��ʲ���

�����裺�̶��ʲ�����

#

���������ۼ��۾� #

���������̶��ʲ���ֵ��

�������������̶��ʲ�

#

�����裺�̶��ʲ�����

#

������������Ӧ��˰��—Ӧ��Ӫҵ˰

#

�����裺�̶��ʲ��ȣ������ʲ������˼�ֵ�� #

��������Ӧ��˰��——Ӧ����ֵ˰������˰� #

�������������̶��ʲ����� #

������������Ӧ��˰��——Ӧ����ֵ˰������˰�

������������Ӫҵ�����루���Ӫҵ��֧���� #

����ע�⣺������Ӫ�ù̶��ʲ��Ĵ����迼����ֵ˰����˰���漰���д���ո��ģ���ԭ��ͬ�ϡ� #

������2����Ϊ�����ʲ��� #

�����裺�����Ʒ�ȣ������ʲ������˼�ֵ��

#

��������Ӧ��˰��——Ӧ����ֵ˰������˰�

�������������ʲ���ֵ���������ֵ����

���������ۼ�̯������̯���

�����������������ʲ���������

������������Ӧ��˰��——Ӧ��Ӫҵ˰

������������Ӫҵ�����루��裺Ӫҵ��֧�������� #

������ע�⡿�漰���д���ո��ģ���ԭ��ͬ�ϡ�������ֵ˰��Ӫҵ˰�������뻻���ʲ�ֱ����صģ����Ӧ���뻻���ʲ��Ĵ������棬�����뻻���ʲ������˳ɱ���������߾�������“֧�������˰��”��ֻ��Ϊ�����ʲ���֧��������ѡ����շѵ���ط��ã�������“֧�������˰��”�� #

����3.�����ʲ�Ϊ���ڹ�ȨͶ�ʡ��ɹ����۽����ʲ��ģ������ʲ����ʼ�ֵ�ͻ����ʲ������ֵ�IJ�����Ͷ�����档 #

�����裺�����Ʒ�ȣ������ʲ������˼�ֵ�� #

��������Ӧ��˰��——Ӧ����ֵ˰������˰� #

�����������ڹ�ȨͶ�ʼ�ֵ���������ֵ���� #

���������������ڹ�ȨͶ�ʣ�������

#

������������Ͷ�����棨�����ǣ�

#

����ע�⣺�漰���д���ո��ģ���ԭ��ͬ�ϡ� #

����������1����˾��һ̨�豸���ҹ�˾����һ�������Ʒ����˾�豸ԭ��200��Ԫ�������۾�40��Ԫ�������ֵ��20��Ԫ�����ʼ�ֵ120��Ԫ���ҹ�˾��Ʒ�ɱ�110��Ԫ���ۼۣ����ڹ��ʼ�ֵ��130��Ԫ���ס��ҹ�˾��Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰��Ϊ17%����˾�����ҹ�˾֧�����д��11.7��Ԫ�����а����豸����Ʒ���ʼ�ֵ���IJ���10��Ԫ�������ʲ�����˰�뻻���ʲ�����˰�IJ��1.7��Ԫ����˾�������Ʒ��Ϊԭ���Ϻ��㣬�ҹ�˾������豸��Ϊ�̶��ʲ����㡣������������ҵʵ�ʡ�

#

����Ҫ�����������ϣ������ס��ҹ�˾�Ļ�ƴ����� #

��������ȷ�𰸡����۱�����10/��120��10����7.69%��25%�����ڷǻ������ʲ�������

#

������˾��ƴ�����

�����裺�̶��ʲ�������������������������1 400 000 #

���������ۼ��۾ɡ�������������������������400 000 #

���������̶��ʲ���ֵ��������������������200 000 #

�������������̶��ʲ�������������������������2 000 000 #

�����裺ԭ���ϡ�������������������������1 300 000

#

��������Ӧ��˰��——Ӧ����ֵ˰������˰�221 000 #

��������Ӫҵ��֧��������������������������200 000 #

�������������̶��ʲ�������������������������1 400 000 #

������������Ӧ��˰��——Ӧ����ֵ˰������˰�204 000

#

���������������������������������������117 000

�����ҹ�˾��ƴ����� #

�����裺�̶��ʲ�������������������������1 200 000 #

��������Ӧ��˰��——Ӧ����ֵ˰������˰�204 000

#

�����������������������������������117 000 #

��������������Ӫҵ�����롡������������������1 300 000

������������Ӧ��˰��——Ӧ����ֵ˰������˰�221 000 #

�����裺��Ӫҵ��ɱ���������������������1 100 000

#

�����������������Ʒ������������������������1 100 000

#

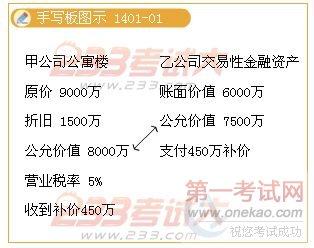

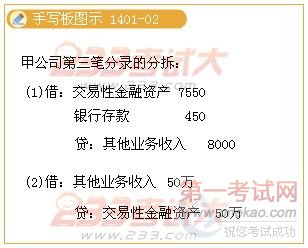

����������2��������14��3������˾���ҹ�˾��Э�̣���˾����ӵ�е����ھ�Ӫ����Ŀ�ĵ�һ����Ԣ¥���ҹ�˾���еĽ���Ŀ�ĵĹ�ƱͶ�ʽ�������˾�Ĺ�Ԣ¥����Ͷ���Է��ز����壬����˾δ���ù��ʼ�ֵģʽ�������ڽ����գ��ô���Ԣ¥������ԭ��Ϊ9 000��Ԫ�������۾�1 500��Ԫ��δ�����ֵ�����ڽ����յĹ��ʼ�ֵ�ͼ�˰�۸��Ϊ8 000��Ԫ��Ӫҵ˰˰��Ϊ5%���ҹ�˾���еĽ���Ŀ�ĵĹ�ƱͶ�������ֵΪ6 000��Ԫ���ҹ�˾�Ըù�ƱͶ�ʲ��ù��ʼ�ֵģʽ�������ڽ����յĹ��ʼ�ֵΪ7 500��Ԫ�����ڼ�˾���ڴ����ô���Ԣ¥���ҹ�˾��֧����450��Ԫ����˾���ҹ�˾���빫Ԣ¥����Ȼ�������ھ�Ӫ����Ŀ�ģ�������ù��ʼ�ֵ����ģʽ����˾�����ƱͶ�ʺ�Ҳ��Ȼ���ڽ���Ŀ�ġ�ת�ù�Ԣ¥��Ӫҵ˰��δ֧�����ٶ���Ӫҵ˰�⣬�ý������в��漰�������˰�ѡ�

���� #

#

������˾�����������£� #

�����裺����ҵ��ɱ�����������������������75 000 000

#

��������Ͷ���Է��ز��ۼ��۾ɡ�������������15 000 000 #

������������Ͷ���Է��ز�����������������������90 000 000

#

�����裺Ӫҵ˰���ӡ���80 000 000×5%��4 000 000 #

������������Ӧ��˰�ѨD�DӦ��Ӫҵ˰������������ 4 000 000 #

�����裺�����Խ����ʲ���������������������75 000 000 #

����������������������������������� 4 500 000 #

����������������ҵ�����롡��������������������79 500 000 #

���� #

#

�����ҹ�˾���������ֲ���������£�

#

�����裺Ͷ���Է��ز�����������������������79 500 000 #

�����������������Խ����ʲ���������������������60 000 000 #

��������������������������������������� 4 500 000 #

������������Ͷ�����桡������������������������15 000 000

�����裺Ͷ���Է��ز������������������������� 500 000

������������Ͷ�����桡�������������������������� 500 000 #

����������3����˾��һ���������Ϊ500 000Ԫ���ۼ�̯��Ϊ200 000Ԫ�����ʼ�ֵΪ250 000Ԫ�������ʲ��������˾����һ������ԭ��Ϊ400 000Ԫ���ۼ��۾�Ϊ180 000Ԫ�����ʼ�ֵΪ240 000Ԫ�ij�������˾�������˰��15 000Ԫ���յ�����˾֧���IJ���10 000Ԫ���ڷǻ������ʲ�����������ҵʵ�ʣ��һ����ʲ��Ĺ��ʼ�ֵ�ܹ��ɿ�����������£�����ҵ���볧�������˼�ֵΪ������Ԫ�� #

����A.240 000����B.250 000����C.255 000����D.305 000 #

��������ȷ�𰸡�C #

�������𰸽���������ҵ���볧�������˼�ֵ��250 000��10 000��15 000��255 000Ԫ

#

����������4��2010��3��1�գ���˾��һ̨�豸���ҹ�˾����һ�������Ʒ���豸��ԭ��Ϊ300��Ԫ,�ۼ��۾�Ϊ80��Ԫ���̶��ʲ���ֵ��Ϊ10��Ԫ�����ʼ�ֵΪ250��Ԫ���ҹ�˾�����Ʒ�������ֵΪ160��Ԫ�����ʼ�ֵ����˰�۸�Ϊ200��Ԫ���ס��ҹ�˾���õ���ֵ˰˰�ʾ�Ϊ17%����˾�յ��ҹ�˾֧�������д��58.5��Ԫ�����а������ʼ�ֵ�IJ���50��Ԫ����ֵ˰�IJ��8.5��Ԫ���ٶ������dz���ֵ˰������������˰�ѣ��ý���������ҵʵ���ҹ��ʼ�ֵ�ܹ��ɿ���������˾�ڸ���ǻ����Խ���ʱӦȷ�ϵ�����Ϊ��������Ԫ�� #

����A.16����B.30����C.40����D.50 #

��������ȷ�𰸡�C #

�������𰸽�������˾�ڸ���ǻ����Խ���ʱӦȷ�ϵ����棽��˾�����豸�Ĺ��ʼ�ֵ�������ֵ�IJ�250—��300—80—10����40��Ԫ�� #

������У�γ������ȡ!

���������� 11010802021846��

���������� 11010802021846��